W artykule przyjrzymy się, jak oblicza się emeryturę oraz jakie czynniki wpływają na jej wysokość. Zrozumienie tych aspektów pomoże lepiej zaplanować przyszłość finansową i przygotować się na okres emerytalny.

Kluczowe wnioski:

- Wysokość emerytury zależy od długości stażu pracy oraz wysokości zarobków.

- Minimalna emerytura wynosi 1780,96 zł brutto dla osób spełniających określone warunki.

- Osoby z 30-letnim stażem pracy mogą liczyć na emeryturę przekraczającą 3500 zł brutto.

- Kapitał początkowy oraz składki na ubezpieczenie emerytalne mają kluczowe znaczenie w obliczeniach.

- Emerytury rolnicze z KRUS są niższe, z minimalną wysokością wynoszącą 1602,86 zł brutto.

Jak obliczyć wysokość emerytury w Polsce dla różnych staży pracy?

Obliczenie wysokości emerytury w Polsce może wydawać się skomplikowane, ale w rzeczywistości opiera się na kilku prostych zasadach. Wysokość emerytury zależy głównie od długości stażu pracy oraz od wysokości zgromadzonych składek na ubezpieczenie emerytalne. Aby uzyskać dokładne informacje, należy wziąć pod uwagę zarówno czas pracy, jak i średnie zarobki w danym okresie. Osoby, które przepracowały dłużej i osiągały wyższe wynagrodzenia, mogą liczyć na wyższą emeryturę.

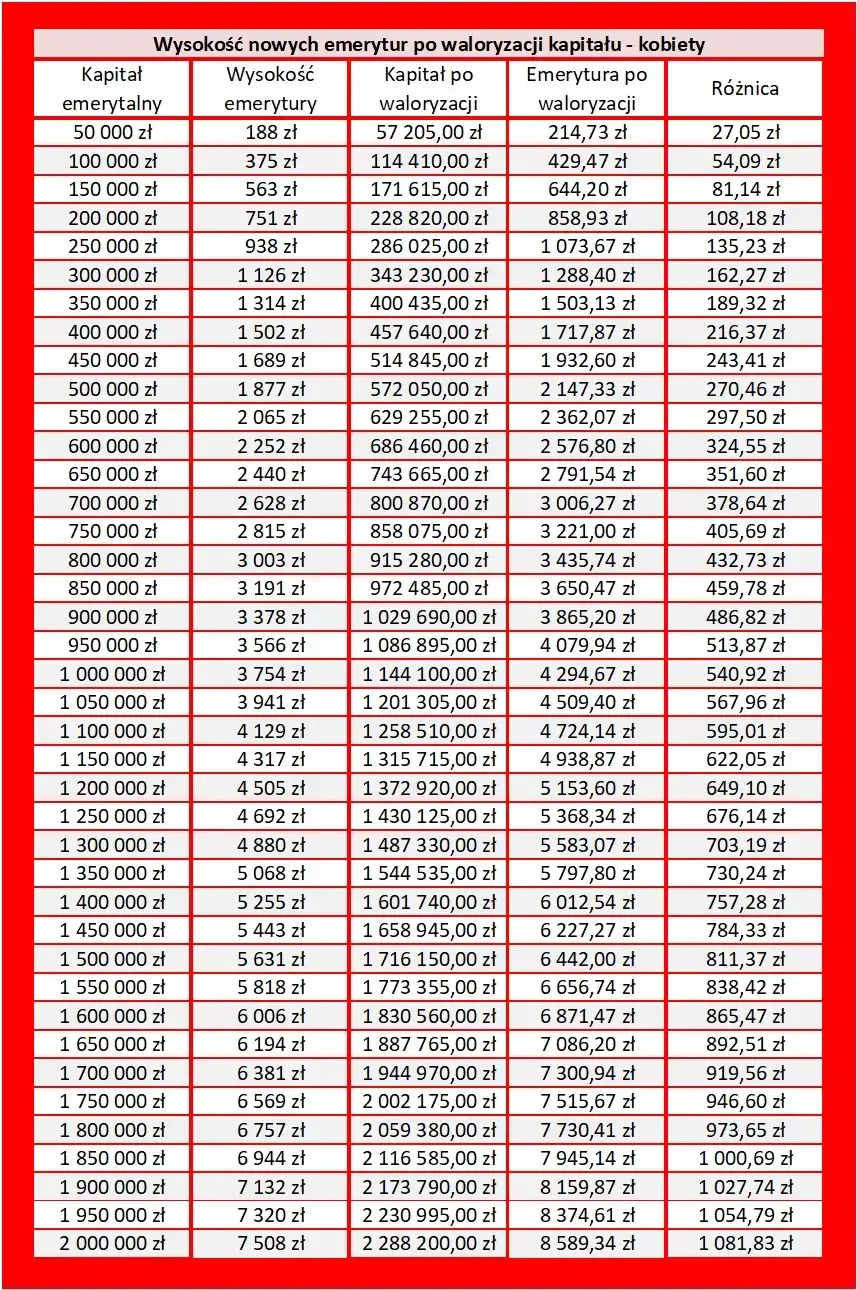

Obliczenia emerytury opierają się na tzw. podstawie emerytury, która jest sumą zwaloryzowanych składek. Podstawę emerytury dzieli się przez średnią długość życia, co pozwala uzyskać miesięczną wysokość świadczenia. Im dłuższy staż pracy i wyższe zarobki, tym większa emerytura. Na przykład, osoba, która pracowała przez 30 lat przy średnich zarobkach, może otrzymać emeryturę przekraczającą 3500 zł brutto miesięcznie.

Wpływ długości stażu pracy na wysokość emerytury

Długość stażu pracy ma kluczowe znaczenie w obliczeniach emerytury. Im dłużej pracujesz, tym więcej składek wpłacasz do systemu emerytalnego, co przekłada się na wyższe świadczenie. Osoby, które przepracowały 40 lat, mogą liczyć na emeryturę znacznie przewyższającą minimalne kwoty. Na przykład, emerytura dla osób z 40-letnim stażem pracy może wynosić nawet 4000 zł brutto.

- Osoby z 20-letnim stażem pracy mogą otrzymać emeryturę na poziomie minimalnym, wynoszącym 1780,96 zł brutto.

- Pracownicy z 30-letnim stażem mogą liczyć na emeryturę powyżej 3500 zł brutto.

- Długoterminowe zatrudnienie w zawodach o wyższych zarobkach znacząco wpływa na wysokość emerytury.

| Długość stażu pracy | Przykładowa wysokość emerytury (brutto) |

| 20 lat | 1780,96 zł |

| 30 lat | 3500 zł |

| 40 lat | 4000 zł |

Przykłady obliczeń emerytury dla różnych zarobków

Obliczenie wysokości emerytury w Polsce różni się w zależności od wysokości zarobków. Wysokość emerytury jest bezpośrednio związana z wartościami zgromadzonych składek, które są uzależnione od wynagrodzenia. Na przykład, osoba, która przez 30 lat pracowała na poziomie średniego wynagrodzenia w Polsce, może liczyć na emeryturę w wysokości około 3500 zł brutto. Z kolei, jeśli ta sama osoba zarabiała więcej, jej emerytura będzie odpowiednio wyższa.

Przykłady obliczeń emerytury pokazują, jak różne wynagrodzenia wpływają na finalną kwotę świadczenia. Osoby z wyższymi zarobkami, które regularnie wpłacały składki, mogą otrzymać znacznie większe emerytury. Na przykład, osoba zarabiająca 6000 zł miesięcznie przez 30 lat pracy może liczyć na emeryturę wynoszącą nawet 4500 zł brutto.

- Osoba zarabiająca 3000 zł miesięcznie przez 30 lat może otrzymać emeryturę w wysokości około 2800 zł brutto.

- Osoba z wynagrodzeniem 4000 zł miesięcznie przez 30 lat pracy może liczyć na emeryturę wynoszącą około 3500 zł brutto.

- Osoba, która zarabiała 5000 zł miesięcznie przez 30 lat, może otrzymać emeryturę wynoszącą około 4000 zł brutto.

| Wynagrodzenie miesięczne | Przykładowa wysokość emerytury (brutto) |

| 3000 zł | 2800 zł |

| 4000 zł | 3500 zł |

| 5000 zł | 4000 zł |

| 6000 zł | 4500 zł |

Jakie czynniki wpływają na wysokość emerytury w Polsce?

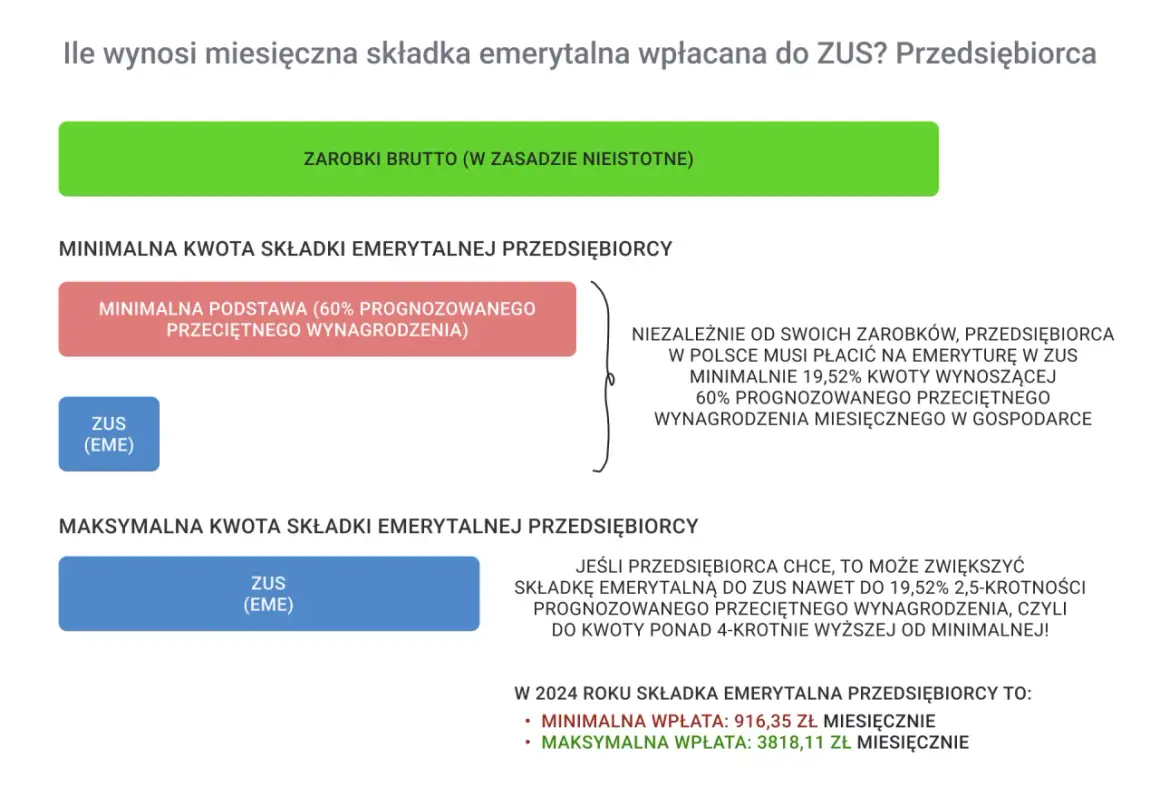

Wysokość emerytury w Polsce jest determinowana przez różnorodne czynniki, które mają wpływ na ostateczną kwotę świadczenia. Jednym z najważniejszych elementów są składki na ubezpieczenie emerytalne, które każdy pracownik wpłaca przez cały okres swojej kariery zawodowej. Im wyższe są te składki, tym większa będzie podstawowa kwota emerytury. Warto zauważyć, że składki są obliczane na podstawie wynagrodzenia, co oznacza, że osoby zarabiające więcej wpłacają wyższe kwoty, a tym samym mogą liczyć na wyższe świadczenia emerytalne.

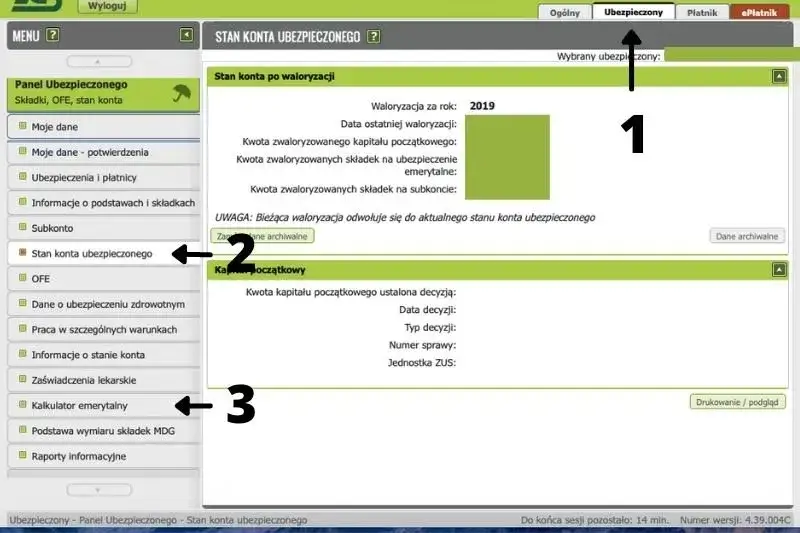

Oprócz składek, istotnym czynnikiem wpływającym na wysokość emerytury jest również kapitał początkowy. Kapitał początkowy to suma zgromadzonych składek, które były wpłacane przed reformą systemu emerytalnego w Polsce. Jego wysokość ma kluczowe znaczenie, ponieważ stanowi część podstawy obliczeniowej emerytury. Dlatego osoby, które zaczęły pracować przed reformą, mogą mieć korzystniejsze warunki emerytalne niż ci, którzy zaczęli po jej wprowadzeniu.

Rola składek na ubezpieczenie emerytalne w obliczeniach

Składki na ubezpieczenie emerytalne są fundamentalnym elementem, który wpływa na wysokość przyszłej emerytury. Każdy pracownik jest zobowiązany do regularnego wpłacania składek, które są następnie gromadzone na jego koncie emerytalnym. Wysokość składek jest uzależniona od wynagrodzenia, co oznacza, że osoby zarabiające więcej, płacą wyższe składki. W rezultacie, ich emerytury są również wyższe, co podkreśla znaczenie odpowiedniego planowania kariery zawodowej.

- Wysokość składek jest obliczana jako procent wynagrodzenia, co wpływa na ostateczną kwotę emerytury.

- Osoby z dłuższym stażem pracy zazwyczaj mają wyższe składki i, co za tym idzie, wyższe emerytury.

- Wysokość składek przekłada się na przyszłe świadczenia, dlatego warto dbać o regularne opłacanie składek emerytalnych.

Jak kapitał początkowy wpływa na wysokość świadczenia

Kapitał początkowy jest istotnym elementem, który wpływa na wysokość emerytury w Polsce. Stanowi on sumę zgromadzonych składek, które były wpłacane przed reformą systemu emerytalnego. Wysokość kapitału początkowego jest kluczowa, ponieważ jest dodawana do podstawy obliczeniowej emerytury, co zwiększa finalną kwotę świadczenia. Osoby, które rozpoczęły pracę przed reformą, mogą mieć korzystniejsze warunki emerytalne, ponieważ ich kapitał początkowy może być wyższy niż u tych, którzy zaczęli pracować po jej wprowadzeniu.

Czytaj więcej: Emerytura stażowa kiedy: poznaj nowe przepisy i warunki kwalifikacji

ZUS czy KRUS? Porównanie emerytur w dwóch systemach

W Polsce istnieją dwa główne systemy emerytalne: ZUS (Zakład Ubezpieczeń Społecznych) oraz KRUS (Kasa Rolniczego Ubezpieczenia Społecznego). Każdy z tych systemów ma swoje zasady i różnice w wysokości przyznawanych emerytur. ZUS obejmuje pracowników zatrudnionych w różnych branżach, natomiast KRUS jest dedykowany rolnikom. Wysokość emerytury w ZUS jest zazwyczaj wyższa niż w KRUS, co wynika z różnicy w podstawach obliczeniowych oraz składkach emerytalnych.

W przypadku ZUS, emerytura jest obliczana na podstawie zgromadzonych składek, które są proporcjonalne do wynagrodzenia. Osoby z dłuższym stażem pracy oraz wyższymi zarobkami mogą liczyć na wyższe świadczenia. Z kolei w KRUS, emerytura rolnicza jest ustalana na podstawie ustawowych kwot, co sprawia, że emerytury są niższe. Na przykład, minimalna emerytura z KRUS wynosi 1602,86 zł brutto, podczas gdy w ZUS osoby z dłuższym stażem mogą otrzymać znacznie więcej.Wysokość emerytury w ZUS w porównaniu do KRUS

Emerytury przyznawane przez ZUS i KRUS różnią się znacząco. W ZUS, emerytura może wynosić od 1780,96 zł w przypadku minimalnych składek, do nawet 4000 zł brutto dla osób z długim stażem i wysokimi zarobkami. W KRUS, emerytura rolnicza jest znacznie niższa, z minimalną kwotą wynoszącą 1602,86 zł brutto. Po 30 latach pracy w KRUS, emerytura może wynieść około 1923,43 zł brutto. Różnice te są istotne dla osób planujących swoją przyszłość finansową.

| System | Minimalna emerytura (brutto) | Przykładowa emerytura po 30 latach pracy (brutto) |

| ZUS | 1780,96 zł | 3500 zł - 4000 zł |

| KRUS | 1602,86 zł | 1923,43 zł |

Kto może ubiegać się o emeryturę z ZUS lub KRUS?

Prawo do emerytury z ZUS przysługuje osobom, które osiągnęły powszechny wiek emerytalny i mają wymagany staż pracy, czyli 20 lat dla kobiet i 25 lat dla mężczyzn. W przypadku KRUS, prawo do emerytury mają rolnicy, którzy również spełniają określone warunki dotyczące stażu pracy. Osoby, które nie spełniają warunków do emerytury z KRUS, mogą ubiegać się o świadczenia z ZUS, jednak wysokość tych świadczeń będzie zależała od zgromadzonych składek. Oba systemy mają swoje specyficzne wymagania, które warto znać przy planowaniu przyszłości finansowej.Jak planować przyszłość emerytalną z myślą o ZUS i KRUS?

Planowanie przyszłości emerytalnej to kluczowy element, który może znacząco wpłynąć na komfort życia po zakończeniu kariery zawodowej. Warto już teraz zastanowić się nad strategią, która uwzględnia zarówno ZUS, jak i KRUS, aby maksymalizować przyszłe świadczenia. Osoby pracujące w różnych branżach mogą rozważyć dodatkowe formy oszczędzania, takie jak indywidualne konta emerytalne (IKE) lub pracownicze plany kapitałowe (PPK), które mogą stanowić cenną alternatywę dla podstawowych świadczeń emerytalnych. Takie działania pozwalają na zwiększenie kapitału, który będzie dostępny po osiągnięciu wieku emerytalnego.

Warto również regularnie monitorować zmiany w przepisach dotyczących emerytur, ponieważ mogą one wpływać na przyszłe świadczenia. Inwestowanie w edukację finansową oraz korzystanie z porad ekspertów w dziedzinie emerytur może pomóc w lepszym zrozumieniu, jak najlepiej wykorzystać dostępne opcje. Przygotowanie się na emeryturę to nie tylko kwestia oszczędzania, ale także świadomego planowania i podejmowania mądrych decyzji finansowych, które mogą zapewnić stabilność i komfort w późniejszych latach życia.