Wielu z nas, zbliżając się do wieku emerytalnego, zastanawia się, ile dokładnie pieniędzy będzie otrzymywać po latach ciężkiej pracy. Pytanie "ile emerytury po 40 latach pracy?" jest jednym z najczęściej zadawanych, jednak odpowiedź na nie nie jest prosta i jednoznaczna. Sam długi staż pracy to tylko jeden z elementów składowych, a kluczową rolę odgrywa zgromadzony kapitał. Zapraszam do lektury, w której rozwiejemy wszelkie wątpliwości i przedstawimy praktyczne przykłady.

Ile dokładnie wyniesie emerytura po 40 latach pracy? Wyjaśniamy, dlaczego odpowiedź nie jest prosta

Wbrew powszechnemu przekonaniu, sam długi staż pracy nie jest jedynym ani głównym czynnikiem decydującym o wysokości emerytury w Polsce. Polski system emerytalny, zwłaszcza dla osób urodzonych po 31 grudnia 1948 roku, opiera się na zasadzie zdefiniowanej składki, co oznacza, że wysokość świadczenia zależy przede wszystkim od tego, ile pieniędzy udało nam się zgromadzić na naszym koncie w Zakładzie Ubezpieczeń Społecznych. Zrozumienie tego mechanizmu jest kluczowe, aby realistycznie ocenić swoje przyszłe dochody na emeryturze.

Mit stażu pracy: dlaczego 40 lat to nie wszystko w nowym systemie emerytalnym?

Dla osób urodzonych po 31 grudnia 1948 roku obowiązuje system zdefiniowanej składki. W tym systemie kluczowym czynnikiem decydującym o wysokości emerytury jest suma zgromadzonego i zwaloryzowanego kapitału emerytalnego. Długość stażu pracy, choć ważna, ma znaczenie drugorzędne. Jest ona przede wszystkim kluczowa w kontekście spełnienia warunków do otrzymania emerytury minimalnej. Sam fakt przepracowania 40 lat nie gwarantuje wysokiego świadczenia, jeśli składki odprowadzane przez ten czas były niskie.

Trzy filary Twojej emerytury: od czego naprawdę zależy jej wysokość?

Podstawowy wzór, według którego ZUS oblicza emeryturę, jest stosunkowo prosty: Emerytura = Podstawa obliczenia emerytury / Średnie dalsze trwanie życia w miesiącach. Jednak to właśnie "Podstawa obliczenia emerytury" kryje w sobie kluczowe elementy, które determinują ostateczną kwotę świadczenia. Składa się ona z trzech głównych części:

- Zwaloryzowane składki na ubezpieczenie emerytalne: są to składki odprowadzane od naszych wynagrodzeń po 1 stycznia 1999 roku, które są regularnie waloryzowane, czyli ich wartość jest korygowana o inflację i wzrost gospodarczy.

- Zwaloryzowany kapitał początkowy: jest to suma składek i innych środków, które zostały uwzględnione przy ustalaniu wysokości emerytury dla osób, które były objęte ubezpieczeniem przed 1 stycznia 1999 roku. ZUS odtwarza te środki i waloryzuje je.

- Zwaloryzowane środki zapisane na subkoncie w ZUS: obejmuje to między innymi środki przeniesione z otwartych funduszy emerytalnych (OFE) oraz inne środki, które zostały tam zgromadzone.

Te trzy elementy tworzą łączną kwotę, która następnie jest dzielona przez średnie dalsze trwanie życia, publikowane przez Główny Urząd Statystyczny (GUS) w formie tablic. Im wyższa wartość tego wskaźnika (czyli im dłużej statystycznie będziemy żyć), tym niższa będzie miesięczna kwota emerytury, ponieważ zgromadzony kapitał musi wystarczyć na dłuższy okres.

Jak ZUS oblicza Twoją emeryturę? Przewodnik krok po kroku

Aby w pełni zrozumieć, skąd bierze się ostateczna kwota emerytury, warto przyjrzeć się bliżej procesowi jej obliczania przez Zakład Ubezpieczeń Społecznych. Zrozumienie poszczególnych etapów pozwoli rozwiać wszelkie wątpliwości i lepiej zaplanować swoją przyszłość finansową.

Fundament świadczenia: czym jest zwaloryzowany kapitał i jak powstaje?

Podstawą obliczenia emerytury są zwaloryzowane składki na ubezpieczenie emerytalne oraz zwaloryzowane środki zgromadzone na subkoncie w ZUS. Waloryzacja jest procesem, który ma na celu utrzymanie realnej wartości zgromadzonych pieniędzy w czasie. Składki odprowadzane od naszych wynagrodzeń po 1 stycznia 1999 roku są zapisywane na naszym indywidualnym koncie w ZUS. Następnie, co roku, są one waloryzowane przy użyciu wskaźnika waloryzacji, który uwzględnia inflację i wzrost przeciętnego wynagrodzenia. Podobnie dzieje się ze środkami na subkoncie, które również podlegają waloryzacji, aby ich wartość nie malała.

Rola kapitału początkowego: co z Twoimi latami pracy przed 1999 rokiem?

Dla wielu osób, zwłaszcza tych z długim stażem pracy, istotnym elementem podstawy obliczenia emerytury jest zwaloryzowany kapitał początkowy. Jest to kwota, którą ZUS ustalał na podstawie okresów pracy i składek sprzed 1 stycznia 1999 roku. Celem tego mechanizmu było odtworzenie wartości świadczenia dla osób, które pracowały w systemie, który już nie obowiązuje. Kapitał początkowy jest również waloryzowany, aby odzwierciedlić jego wartość w obecnych realiach ekonomicznych.

Tajemniczy dzielnik: jak tablice GUS wpływają na ostateczną kwotę?

Kluczowym elementem w obliczaniu emerytury jest tzw. średnie dalsze trwanie życia. Jest to wskaźnik publikowany co roku przez Główny Urząd Statystyczny (GUS) w formie szczegółowych tablic. Tablice te określają statystyczną przeciętną długość życia dla osób w danym wieku. Im wyższa wartość tego wskaźnika dla osoby ubiegającej się o emeryturę, tym niższa będzie miesięczna kwota świadczenia. Dzieje się tak dlatego, że zgromadzony kapitał musi wystarczyć na wypłatę emerytury przez dłuższy, statystycznie przewidywany okres.

Zobacz przykładowe wyliczenia emerytury po 40 latach pracy

Teoria obliczeń emerytalnych może wydawać się skomplikowana, dlatego najlepiej jest ją zilustrować konkretnymi przykładami. Przygotowaliśmy trzy scenariusze, które pomogą Ci oszacować, jak różne ścieżki kariery wpływają na wysokość przyszłego świadczenia po przepracowaniu 40 lat.

Scenariusz 1: Emerytura po 40 latach pracy z minimalnym wynagrodzeniem

Osoba, która przez całe 40 lat swojej kariery zawodowej pracowała za wynagrodzenie minimalne, może liczyć na emeryturę tylko nieznacznie wyższą od minimalnej. W takim przypadku świadczenie będzie oscylować w granicach 2000-2100 zł brutto. Jest to konsekwencja niskich odprowadzanych składek, które w mniejszym stopniu budują kapitał emerytalny, nawet przy tak długim stażu pracy.

Scenariusz 2: Emerytura po 40 latach pracy z zarobkami na poziomie średniej krajowej

Znacznie korzystniejsza sytuacja dotyczy osoby, która przez 40 lat zarabiała na poziomie średniej krajowej. Taka osoba może otrzymać świadczenie w wysokości około 6600-6900 zł brutto. Różnica w porównaniu do poprzedniego scenariusza jest ogromna i doskonale pokazuje, jak kluczowy wpływ na wysokość emerytury ma poziom odprowadzanych składek, który jest bezpośrednio powiązany z wysokością zarobków.

Scenariusz 3: Jak opóźnienie decyzji o emeryturze o rok zmienia Twoje świadczenie?

Decyzja o opóźnieniu przejścia na emeryturę o rok po osiągnięciu wieku emerytalnego może znacząco wpłynąć na wysokość świadczenia. Po pierwsze, przez dodatkowy rok pracy odprowadzane są kolejne składki, które powiększają kapitał. Po drugie, zgromadzone środki podlegają dalszej waloryzacji. Po trzecie, skrócony zostaje okres, przez który ZUS będzie wypłacał świadczenie (mniejszy dzielnik z tablic GUS). Wszystkie te czynniki mogą podnieść przyszłą emeryturę nawet o kilkanaście procent.

Co w sytuacji, gdy składki były niskie? Rola gwarancji emerytury minimalnej

Polski system emerytalny przewiduje zabezpieczenie dla osób, których wyliczona emerytura z samego kapitału byłaby bardzo niska. W takich przypadkach ZUS gwarantuje wypłatę świadczenia na poziomie emerytury minimalnej, pod warunkiem spełnienia określonych kryteriów.

Jakie warunki trzeba spełnić, aby załapać się na świadczenie minimalne?

Aby otrzymać świadczenie podwyższone do kwoty emerytury minimalnej, należy spełnić dwa podstawowe warunki: osiągnąć wiek emerytalny (60 lat dla kobiet i 65 lat dla mężczyzn) oraz udowodnić wymagany staż ubezpieczeniowy. Dla kobiet jest to 20 lat, a dla mężczyzn 25 lat. Posiadanie 40-letniego stażu pracy z nawiązką spełnia ten warunek, co oznacza, że osoby z tak długim okresem zatrudnienia, nawet jeśli ich składki były niskie, mogą liczyć na świadczenie co najmniej na poziomie minimalnym.

Ile wynosi emerytura minimalna i jak jest waloryzowana?

Od 1 marca 2026 roku minimalna emerytura wynosi 1978,49 zł brutto. Kwota ta jest regularnie waloryzowana, co oznacza, że co roku jest podnoszona, aby utrzymać jej realną wartość w obliczu inflacji. Jest to ważne zabezpieczenie finansowe dla osób, które przepracowały wiele lat, ale ich zarobki nie pozwoliły na zgromadzenie wystarczającego kapitału na wyższe świadczenie.

Czy można realnie wpłynąć na wysokość swojej przyszłej emerytury?

Wysokość przyszłej emerytury nie jest w pełni zdeterminowana przez przeszłość. Istnieje wiele aktywnych sposobów, aby realnie wpłynąć na wysokość swojego świadczenia i zapewnić sobie większe bezpieczeństwo finansowe na starość. Warto poznać te możliwości i zacząć działać jak najwcześniej.

Późniejsze przejście na emeryturę – najprostszy i najskuteczniejszy sposób

Jak już wspominaliśmy, opóźnienie decyzji o przejściu na emeryturę jest jedną z najprostszych i najskuteczniejszych strategii na zwiększenie swojego świadczenia. Każdy dodatkowy rok pracy to nie tylko kolejne odprowadzone składki, ale także ich waloryzacja oraz skrócenie okresu, przez który ZUS będzie wypłacał emeryturę. To proste działanie może znacząco podnieść miesięczną kwotę świadczenia, co z pewnością odczujesz na swoim koncie.

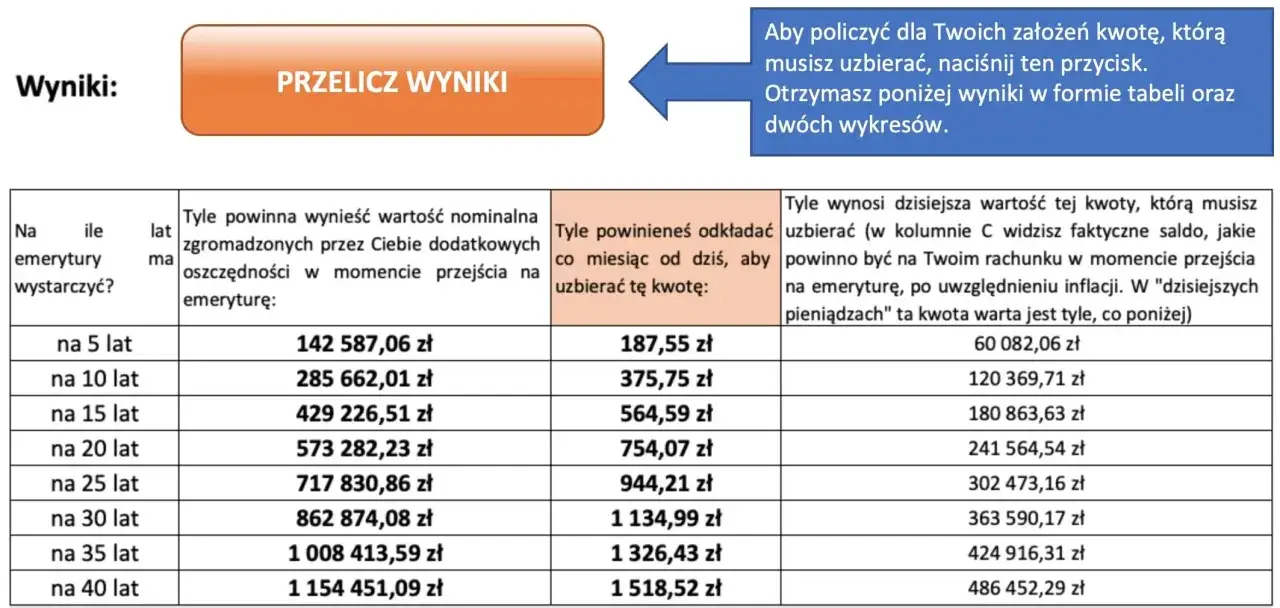

PPK, IKE, IKZE – dlaczego warto budować dodatkowy kapitał?

Oprócz systemu ZUS, istnieją inne narzędzia, które pozwalają budować dodatkowy kapitał emerytalny. Pracownicze Plany Kapitałowe (PPK) to programy, w których pracodawca i pracownik wspólnie oszczędzają na emeryturę, często z dodatkowym wsparciem państwa. Indywidualne Konta Emerytalne (IKE) i Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) to z kolei prywatne formy oszczędzania, które oferują atrakcyjne ulgi podatkowe. Budowanie prywatnego kapitału jest kluczowe dla zapewnienia sobie komfortowej przyszłości finansowej.

Przeliczenie świadczenia – kiedy ZUS może ponownie obliczyć Twoją emeryturę?

Istnieją sytuacje, w których ZUS może ponownie obliczyć Twoją emeryturę. Najczęściej dzieje się tak, gdy kontynuujesz pracę po przejściu na emeryturę i odprowadzasz nowe składki. Możliwe jest również przeliczenie świadczenia po złożeniu nowych dokumentów potwierdzających okresy składkowe lub nieskładkowe, które wcześniej nie zostały uwzględnione, lub po waloryzacji kapitału początkowego. Warto monitorować te możliwości, ponieważ mogą one prowadzić do zwiększenia Twojego świadczenia.

Jak samodzielnie sprawdzić prognozę swojego świadczenia?

Nie musisz czekać do momentu przejścia na emeryturę, aby dowiedzieć się, ile mniej więcej będzie wynosić Twoje świadczenie. Zakład Ubezpieczeń Społecznych udostępnia narzędzia, które pozwalają na samodzielne sprawdzenie prognozy przyszłej emerytury. Aktywne monitorowanie swojej sytuacji pozwoli Ci lepiej zaplanować przyszłość.

Twój niezbędnik: Przewodnik po Platformie Usług Elektronicznych (PUE) ZUS

Platforma Usług Elektronicznych (PUE) ZUS to Twoje centrum zarządzania sprawami w ZUS. Po założeniu konta i zalogowaniu się, uzyskasz dostęp do wielu ważnych informacji. Możesz tam sprawdzić historię swoich składek, wysokość zgromadzonego kapitału początkowego, stan konta i subkonta, a także wygenerować prognozę swojej przyszłej emerytury. Jest to niezwykle przydatne narzędzie dla każdego ubezpieczonego.

Przeczytaj również: Jaka emerytura po 35 latach pracy? Sprawdź, co musisz wiedzieć

Na co zwrócić uwagę w "Informacji o stanie konta ubezpieczonego"?

Kluczowym dokumentem, który powinieneś regularnie analizować, jest "Informacja o stanie konta ubezpieczonego", dostępna na PUE ZUS (często nazywana skrótowo IPU). Znajdziesz w niej szczegółowe dane dotyczące Twojego kapitału początkowego, sumy zwaloryzowanych składek na koncie i subkoncie, a także prognozę przyszłej emerytury, która jest aktualizowana co roku. Analiza tych informacji pozwoli Ci realnie ocenić swoją sytuację i podjąć odpowiednie kroki w celu zwiększenia przyszłego świadczenia.