W artykule omówimy, jak oblicza się wysokość emerytury w kontekście renty rodzinnej, jakie są zasady łączenia tych świadczeń oraz jakie limity obowiązują w przypadku ich jednoczesnego pobierania. Przedstawimy również, jak aktywność zawodowa wpływa na wypłatę renty i emerytury, co pozwoli lepiej zrozumieć, jak zarządzać swoimi finansami w tym ważnym etapie życia.

Kluczowe informacje:

- Renta rodzinna nie jest wliczana do emerytury, ale można ubiegać się o oba świadczenia jednocześnie.

- Łączna wysokość renty rodzinnej i emerytury nie może przekroczyć trzykrotności najniższej emerytury.

- Osoby aktywne zawodowo mogą stracić część renty, jeśli ich przychody przekroczą określone limity.

- Wnioski o ustalenie zbiegu świadczeń należy składać z odpowiednią dokumentacją.

- Osoby, które osiągnęły wiek emerytalny, mogą dorabiać bez ograniczeń, jeśli nie są zobowiązane do informowania ZUS o swoich przychodach.

Czy renta rodzinna wpływa na wysokość emerytury? Zrozum zasady

Renta rodzinna nie jest wliczana bezpośrednio do emerytury jako składnik jej wysokości. Osoby, które otrzymują rentę rodzinną, mogą jednak ubiegać się o emeryturę, jeśli spełniają określone warunki, takie jak osiągnięcie wieku emerytalnego (60 lat dla kobiet i 65 lat dla mężczyzn). Warto zrozumieć, że oba świadczenia mogą być pobierane jednocześnie, ale istnieją zasady regulujące tę sytuację.

W przypadku jednoczesnego pobierania renty rodzinnej i emerytury, ważne jest, aby znać zasady dotyczące obliczania wysokości emerytury. Renta rodzinna nie wpływa na obliczenia emerytury, ale może mieć znaczenie w kontekście ogólnej sytuacji finansowej osoby uprawnionej. W kolejnych częściach artykułu omówimy szczegółowe zasady dotyczące łączenia tych świadczeń oraz ich potencjalne ograniczenia.

Jak oblicza się wysokość emerytury z uwzględnieniem renty

Obliczanie wysokości emerytury, gdy osoba otrzymuje rentę rodzinną, odbywa się na podstawie ustawowych zasad określających, jak ustala się emeryturę. Warto zaznaczyć, że emerytura jest obliczana na podstawie składek, które dana osoba wpłacała na ubezpieczenie społeczne przez całe życie zawodowe. Renta rodzinna, mimo że nie jest wliczana do emerytury, może wpływać na decyzje dotyczące jej pobierania.

- Wysokość emerytury oblicza się na podstawie zgromadzonych składek i lat pracy.

- Renta rodzinna jest świadczeniem niezależnym od emerytury, ale może być pobierana równocześnie.

- Osoby uprawnione do renty rodzinnej mogą składać wnioski o emeryturę, spełniając określone warunki.

Czy renta rodzinna jest brana pod uwagę przy obliczeniach?

Renta rodzinna nie jest brana pod uwagę w obliczeniach wysokości emerytury. Oznacza to, że przy ustalaniu emerytury nie uwzględnia się jej jako elementu podstawowego. Osoby, które otrzymują rentę rodzinną, mogą jednak ubiegać się o emeryturę, o ile spełniają wymagane kryteria, takie jak osiągnięcie wieku emerytalnego. Warto jednak pamiętać, że renta rodzinna może być istotna w kontekście ogólnej sytuacji finansowej i możliwości pobierania obu świadczeń jednocześnie.

W przypadku osób uprawnionych do renty rodzinnej, ważne jest, aby zrozumieć, że emerytura jest obliczana na podstawie składek zgromadzonych przez całe życie zawodowe. Nawet jeśli renta rodzinna nie wpływa na wysokość emerytury, jej posiadanie może mieć znaczenie dla decyzji dotyczących finansów osobistych. Dlatego warto zasięgnąć porady w celu zrozumienia, jak najlepiej zarządzać swoimi świadczeniami.

Jakie są zasady łączenia renty rodzinnej z emeryturą? Poznaj szczegóły

Łączenie renty rodzinnej z emeryturą jest możliwe, ale wiąże się z pewnymi zasadami. Osoba, która jest uprawniona do obu świadczeń, może pobierać je jednocześnie, pod warunkiem spełnienia określonych warunków ustawowych. Na przykład, aby otrzymać emeryturę, należy osiągnąć wiek emerytalny, który wynosi 60 lat dla kobiet i 65 lat dla mężczyzn. Warto również zwrócić uwagę na przepisy dotyczące zbiegu świadczeń, które mogą wpływać na wysokość otrzymywanych kwot.

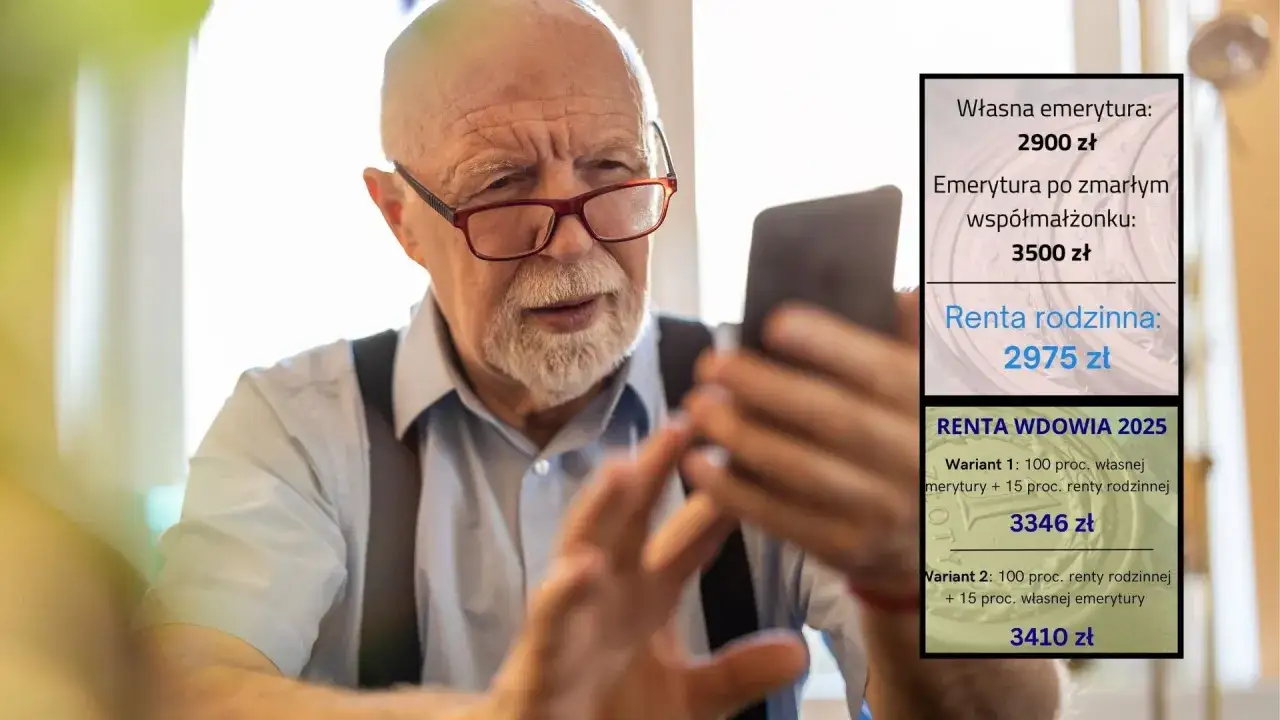

Podczas jednoczesnego pobierania renty rodzinnej i emerytury, łączna wysokość tych świadczeń nie może przekroczyć trzykrotności najniższej emerytury. Jeśli suma świadczeń przekroczy ten limit, renta rodzinna może zostać pomniejszona lub całkowicie zawieszona. Dlatego osoby planujące łączenie tych świadczeń powinny być świadome zasad dotyczących ich zbiegu oraz potencjalnych konsekwencji finansowych.

Jakie są limity łącznej wysokości renty i emerytury?

Osoby, które jednocześnie pobierają rentę rodzinną oraz emeryturę, muszą być świadome, że łączna wysokość tych świadczeń nie może przekroczyć trzykrotności najniższej emerytury. W przypadku, gdy suma obu świadczeń przekroczy ten limit, renta rodzinna może zostać pomniejszona lub nawet całkowicie zawieszona. Taki limit ma na celu zapewnienie równowagi i sprawiedliwości w systemie świadczeń społecznych. Warto również zauważyć, że ZUS może ustalać zbiegi świadczeń w różnych proporcjach, co oznacza, że możliwe jest otrzymywanie 100% emerytury i 15% renty rodzinnej lub odwrotnie, w zależności od tego, co jest korzystniejsze dla osoby uprawnionej.

| Rodzaj świadczenia | Wysokość świadczenia |

| Najniższa emerytura | 1 300 PLN |

| Limit łączny (3x najniższa emerytura) | 3 900 PLN |

Jak złożyć wniosek o ustalenie zbiegu świadczeń?

Aby złożyć wniosek o ustalenie zbiegu świadczeń, należy udać się do najbliższego oddziału ZUS i przygotować odpowiednią dokumentację. Wymagane będą dokumenty potwierdzające prawo do renty rodzinnej oraz emerytury. Należy również wypełnić formularz wniosku, który można pobrać ze strony internetowej ZUS lub otrzymać bezpośrednio w placówce. Warto pamiętać, że wniosek powinien być złożony osobiście lub wysłany pocztą, a w przypadku wysyłki ważne jest, aby zachować potwierdzenie nadania. Proces ten może zająć kilka tygodni, dlatego warto złożyć wniosek z wyprzedzeniem.

Co powinieneś wiedzieć o zmianach w wypłacie świadczeń? Uniknij problemów

Osoby pobierające rentę rodzinną oraz emeryturę powinny być świadome, że zmiany w ich sytuacji zawodowej mogą wpłynąć na wysokość wypłacanych świadczeń. Na przykład, jeśli osoba aktywna zawodowo przekroczy określone limity dochodów, może to prowadzić do zmniejszenia lub nawet zawieszenia renty rodzinnej. ZUS ustala te limity na podstawie przeciętnego miesięcznego wynagrodzenia, co oznacza, że przychody z pracy mogą mieć bezpośredni wpływ na otrzymywane świadczenia.

Warto również zwrócić uwagę na to, że osoby, które osiągnęły wiek emerytalny przed podjęciem działalności zawodowej, nie muszą informować ZUS o swoich przychodach. To oznacza, że mogą dorabiać bez ograniczeń, co jest istotne dla ich sytuacji finansowej. Jednak ci, którzy pobierają rentę rodzinną i pracują, powinni monitorować swoje dochody, aby uniknąć nieprzyjemnych niespodzianek związanych z wypłatą świadczeń.

Jak aktywność zawodowa wpływa na rentę rodzinną i emeryturę?

Aktywność zawodowa osób pobierających rentę rodzinną lub emeryturę może znacząco wpłynąć na wysokość otrzymywanych świadczeń. Przychody z pracy mogą prowadzić do zmniejszenia lub zawieszenia renty rodzinnej, jeśli przekroczą określone progi dochodowe. Na przykład, jeśli dochody przekroczą 70% przeciętnego miesięcznego wynagrodzenia, renta rodzinna może zostać pomniejszona. W przypadku, gdy dochody przekroczą 130% przeciętnego wynagrodzenia, renta może być całkowicie zawieszona. To oznacza, że osoby aktywne zawodowo powinny bardzo uważnie monitorować swoje dochody, aby uniknąć nieprzyjemnych niespodzianek związanych z wypłatą świadczeń.

- Do 70% przeciętnego miesięcznego wynagrodzenia: renta rodzinna może być pomniejszona.

- Powyżej 130% przeciętnego miesięcznego wynagrodzenia: renta rodzinna może być zawieszona.

- Osoby, które osiągnęły wiek emerytalny przed rozpoczęciem pracy, mogą dorabiać bez ograniczeń.

Jak planować finanse przy jednoczesnym pobieraniu świadczeń?

Planowanie finansów w kontekście jednoczesnego pobierania renty rodzinnej i emerytury wymaga przemyślanej strategii. Osoby, które są aktywne zawodowo, powinny rozważyć różne opcje zatrudnienia, które mogą wpływać na ich łączny dochód. Na przykład, praca w niepełnym wymiarze godzin lub freelancing może pozwolić na elastyczne zarządzanie przychodami, co pomoże utrzymać je poniżej progów, które prowadzą do pomniejszenia lub zawieszenia renty. Warto również rozważyć inwestycje, które mogą generować dodatkowy dochód, ale nie będą klasyfikowane jako przychody z pracy, co pozwoli na lepsze zarządzanie finansami.

W kontekście przyszłych zmian w przepisach dotyczących świadczeń, osoby pobierające rentę rodzinną i emeryturę powinny być na bieżąco z nowinkami prawnymi. Regularne konsultacje z doradcą finansowym lub prawnym mogą pomóc w dostosowaniu strategii do zmieniających się warunków, a także w optymalizacji wypłat. Dzięki temu można uniknąć nieprzyjemnych niespodzianek i lepiej zabezpieczyć swoją sytuację finansową na przyszłość.