W artykule przyjrzymy się kluczowym różnicom między rentą a emeryturą, a także omówimy korzyści i straty związane z przejściem na emeryturę. Dodatkowo, przedstawimy proces aplikacji o emeryturę oraz znaczenie konsultacji z doradcą emerytalnym, który może pomóc w podjęciu najlepszej decyzji.

Kluczowe wnioski:

- Decyzja o przejściu z renty na emeryturę jest indywidualna i zależy od sytuacji finansowej.

- Renta i emerytura różnią się wysokością świadczeń oraz warunkami przyznania.

- Przejście na emeryturę może wiązać się z korzyściami finansowymi, ale także z potencjalnymi stratami.

- Warto skonsultować się z doradcą emerytalnym, aby dokładnie przeanalizować dostępne opcje.

- Proces aplikacji o emeryturę wymaga złożenia odpowiednich dokumentów i może wiązać się z czasem oczekiwania na decyzję.

Czy muszę przejść z renty na emeryturę? Zrozumienie decyzji

Decyzja o tym, czy muszę przejść z renty na emeryturę, jest kluczowa i zależy od wielu czynników. Renta z tytułu niezdolności do pracy oraz emerytura to dwa różne świadczenia, które mają swoje specyficzne zasady przyznawania. Warto zrozumieć, że po osiągnięciu wieku emerytalnego, który wynosi 60 lat dla kobiet i 65 lat dla mężczyzn, nie można jednocześnie pobierać obu świadczeń. Dlatego ważne jest, aby dokładnie przeanalizować, która opcja będzie bardziej korzystna finansowo.

Wybór między rentą a emeryturą nie jest prosty. Wiele osób zastanawia się, co się stanie, jeśli nie przejdę z renty na emeryturę. Różnice w wysokości świadczeń oraz warunki przyznania obu opcji mają ogromne znaczenie. Decyzja powinna być oparta na indywidualnych potrzebach oraz sytuacji życiowej, a także na potencjalnych korzyściach płynących z emerytury, takich jak możliwość uzyskania wyższych świadczeń w przypadku przyznania emerytury z urzędu.

Renta a emerytura: Kluczowe różnice i podobieństwa

Renta i emerytura różnią się nie tylko wysokością świadczeń, ale także warunkami przyznania i procesem aplikacji. Renta jest przyznawana osobom, które nie są zdolne do pracy z powodu stanu zdrowia, podczas gdy emerytura jest świadczeniem dla osób, które osiągnęły wiek emerytalny. Kluczową różnicą jest także to, że emerytura może być przyznana z urzędu, co oznacza, że ZUS automatycznie przyznaje ją po osiągnięciu wymaganego wieku, pod warunkiem spełnienia określonych kryteriów.

| Rodzaj świadczenia | Wiek przyznania | Wysokość świadczenia | Proces aplikacji |

| Renta | Bez ograniczeń wiekowych | Może być niższa od emerytury | Wymaga złożenia wniosku i oceny stanu zdrowia |

| Emerytura | 60 lat dla kobiet, 65 lat dla mężczyzn | Nie może być niższa od renty | Może być przyznana z urzędu lub na wniosek |

Kiedy należy podjąć decyzję o przejściu na emeryturę?

Decyzja o tym, czy muszę przejść z renty na emeryturę, nie jest łatwa i wymaga uwzględnienia wielu czynników. Kluczowym momentem jest osiągnięcie wieku emerytalnego, który wynosi 60 lat dla kobiet i 65 lat dla mężczyzn. W tym czasie należy rozważyć nie tylko wiek, ale także osobiste okoliczności, takie jak stan zdrowia, długość stażu pracy oraz aktualna sytuacja finansowa. Warto pamiętać, że prawo nie pozwala na jednoczesne pobieranie renty i emerytury, co oznacza, że trzeba podjąć świadomą decyzję.

Opóźnienie w podjęciu decyzji o przejściu na emeryturę może mieć swoje konsekwencje. Jeśli zdecydujesz się na pozostanie na rencie, może to wpłynąć na przyszłe możliwości finansowe, szczególnie jeśli emerytura z urzędu byłaby korzystniejsza. Dlatego kluczowe jest, aby przed podjęciem decyzji dokładnie przeanalizować wszystkie za i przeciw, a także skonsultować się z doradcą emerytalnym, który pomoże w ocenie sytuacji.

Jakie są korzyści i straty związane z przejściem na emeryturę?

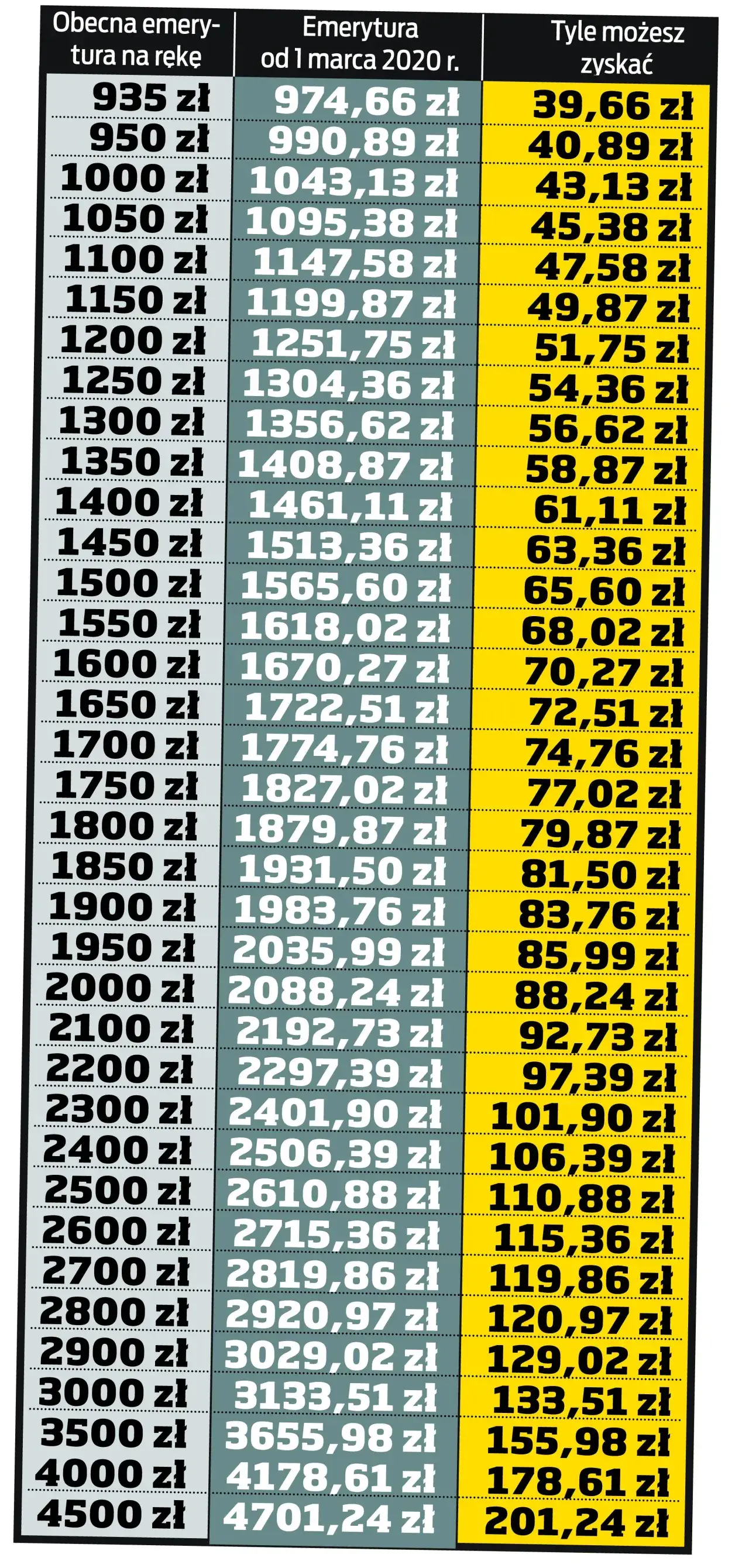

Przejście z renty na emeryturę niesie ze sobą zarówno korzyści finansowe, jak i potencjalne straty. Wiele osób decydujących się na emeryturę może liczyć na wyższe świadczenia, szczególnie jeśli ZUS przyzna emeryturę z urzędu. W takim przypadku, wysokość emerytury nie może być niższa od dotychczas pobieranej renty, co stanowi istotną zaletę dla osób z krótkim stażem ubezpieczeniowym.

Jednakże, warto być świadomym także potencjalnych strat. W niektórych sytuacjach, emerytura może okazać się niższa niż renta, co może wpłynąć na codzienne życie. Dodatkowo, osoby, które planują kontynuować pracę, powinny wiedzieć, że emerytura przyznana na wniosek może być zawieszona, podczas gdy emerytura przyznana z urzędu nie podlega temu ograniczeniu. Dlatego przed podjęciem decyzji warto dokładnie przeanalizować wszystkie aspekty przejścia na emeryturę.Potencjalne korzyści finansowe z emerytury w porównaniu do renty

Przejście z renty na emeryturę może przynieść istotne korzyści finansowe. Osoby, które zdecydują się na emeryturę, mogą liczyć na wyższe świadczenia, szczególnie jeśli emerytura zostanie przyznana z urzędu. Na przykład, Anna, która po osiągnięciu wieku emerytalnego przeszła na emeryturę, otrzymała świadczenie wyższe o 300 zł w porównaniu do renty, którą pobierała wcześniej. Dodatkowo, emerytura często wiąże się z dodatkowymi benefitami, takimi jak możliwość korzystania z ulg podatkowych czy zniżek na usługi publiczne.

Inny przykład to Jan, który po przejściu na emeryturę mógł korzystać z programów zdrowotnych oferowanych przez ZUS, co znacznie obniżyło jego wydatki na leczenie. Takie korzyści mogą znacząco wpłynąć na codzienne życie i poprawić komfort finansowy. Dlatego warto rozważyć przejście na emeryturę, jeśli wysokość świadczeń emerytalnych przewyższa dotychczasowe świadczenia z renty.

Możliwe straty: Co tracisz przy przejściu na emeryturę?

Decyzja o przejściu z renty na emeryturę wiąże się również z potencjalnymi stratami. W niektórych przypadkach emerytura może okazać się niższa od renty, co może negatywnie wpłynąć na codzienne życie. Przykładem może być Maria, która po przejściu na emeryturę otrzymywała o 200 zł mniej niż wcześniej na rencie, co zmusiło ją do ograniczenia wydatków. Taka sytuacja może być szczególnie problematyczna dla osób z krótkim stażem ubezpieczeniowym, które nie mogą liczyć na wysokie świadczenia emerytalne.

Dodatkowo, osoby, które planują kontynuować pracę, powinny być świadome, że emerytura przyznana na wniosek może być zawieszona w przypadku dalszego zatrudnienia. Na przykład, Krzysztof, który zdecydował się na emeryturę, a jednocześnie kontynuował pracę, musiał zmagać się z zawieszeniem swojego świadczenia, co wpłynęło na jego dochody. Dlatego przed podjęciem decyzji warto dokładnie przeanalizować wszystkie aspekty przejścia na emeryturę.Proces aplikacji o emeryturę: Co musisz wiedzieć?

Jeśli zastanawiasz się, czy muszę przejść z renty na emeryturę, ważne jest, aby wiedzieć, jak wygląda proces aplikacji o emeryturę. Możesz złożyć wniosek samodzielnie lub, w niektórych przypadkach, ZUS przyzna Ci emeryturę z urzędu po osiągnięciu powszechnego wieku emerytalnego. Aby zgłosić się o emeryturę, należy przygotować odpowiednie dokumenty, takie jak dowód osobisty, zaświadczenie o wysokości pobieranej renty oraz dokumenty potwierdzające staż pracy. Wniosek można złożyć osobiście w placówce ZUS lub przez internet, korzystając z platformy ePUAP.

Warto również pamiętać, że po złożeniu wniosku, czas oczekiwania na decyzję o przyznaniu emerytury może się różnić. Zazwyczaj ZUS stara się wydać decyzję w ciągu 30 dni, ale w niektórych przypadkach proces może się wydłużyć, zwłaszcza jeśli konieczne są dodatkowe dokumenty lub wyjaśnienia. Dlatego warto złożyć wniosek z wyprzedzeniem, aby uniknąć opóźnień w otrzymywaniu świadczeń.

Jak złożyć wniosek o emeryturę i jakie dokumenty są potrzebne?

Aby złożyć wniosek o emeryturę, należy postępować według kilku kroków. Po pierwsze, przygotuj wszystkie niezbędne dokumenty, które będą potrzebne do aplikacji. Po drugie, wypełnij formularz wniosku, który można znaleźć na stronie ZUS lub otrzymać bezpośrednio w placówce. Po wypełnieniu wniosku, złoż go osobiście lub wyślij elektronicznie, jeśli korzystasz z platformy ePUAP.

- Dowód osobisty lub inny dokument tożsamości

- Zaświadczenie o wysokości pobieranej renty

- Dokumenty potwierdzające staż pracy (np. świadectwa pracy, umowy o pracę)

- Wypełniony formularz wniosku o emeryturę

Czas oczekiwania na decyzję o przyznaniu emerytury

Czas oczekiwania na decyzję o przyznaniu emerytury może się różnić w zależności od wielu czynników. Zazwyczaj, ZUS stara się wydać decyzję w ciągu 30 dni od złożenia wniosku, jednak w niektórych przypadkach proces ten może się wydłużyć. Na przykład, jeśli konieczne są dodatkowe dokumenty lub wyjaśnienia, czas oczekiwania może wynieść nawet kilka miesięcy. Ważne jest, aby być świadomym, że kompletność dokumentów oraz ich poprawność mają kluczowe znaczenie dla szybkiego rozpatrzenia wniosku.

Innym czynnikiem wpływającym na czas oczekiwania jest obciążenie pracą w danej placówce ZUS. W okresach zwiększonej liczby wniosków, takich jak początek roku kalendarzowego, czas oczekiwania może być dłuższy. Dlatego warto złożyć wniosek o emeryturę z wyprzedzeniem, aby uniknąć niepotrzebnych opóźnień w otrzymywaniu świadczeń.

Konsultacja z doradcą emerytalnym: Dlaczego jest to ważne?

Konsultacja z doradcą emerytalnym może przynieść wiele korzyści, zwłaszcza w kontekście podejmowania decyzji o przejściu z renty na emeryturę. Taki specjalista pomoże zrozumieć wszystkie aspekty związane z emeryturą, a także dostarczy spersonalizowane porady finansowe. Doradca emerytalny może przeanalizować Twoją sytuację finansową i doradzić, która opcja będzie dla Ciebie najkorzystniejsza, biorąc pod uwagę Twoje potrzeby i oczekiwania.

Oprócz pomocy w wyborze odpowiedniej formy świadczenia, doradca emerytalny może również pomóc w zrozumieniu skomplikowanych przepisów dotyczących emerytur. Dzięki temu unikniesz nieporozumień i błędów, które mogą prowadzić do problemów w przyszłości. Warto zainwestować w taką konsultację, aby mieć pewność, że podejmujesz dobrze przemyślane decyzje dotyczące swojej przyszłości finansowej.

Jak doradca emerytalny może pomóc w wyborze?

Doradca emerytalny odgrywa kluczową rolę w procesie podejmowania decyzji o przejściu na emeryturę. Jego zadaniem jest ocena dostępnych opcji oraz przedstawienie ich w sposób zrozumiały dla klienta. Na przykład, doradca może przedstawić symulacje różnych scenariuszy, pokazując, jak zmiana świadczenia wpłynie na przyszłe dochody. Dzięki temu możesz lepiej zrozumieć, jakie są konsekwencje przejścia z renty na emeryturę.

Symulacje finansowe: Jak porównać wysokość świadczeń?

Symulacje finansowe są niezwykle pomocne w porównywaniu wysokości świadczeń, zarówno z renty, jak i emerytury. Dzięki takim symulacjom można zobaczyć, jak różne czynniki, takie jak wiek przejścia na emeryturę czy długość stażu pracy, wpływają na wysokość świadczeń. Na przykład, osoba, która zdecyduje się na emeryturę w wieku 65 lat, może otrzymać znacznie wyższe świadczenie w porównaniu do osoby, która zdecyduje się na przejście na emeryturę w wieku 60 lat.

| Scenariusz | Wysokość renty | Wysokość emerytury |

| Przejście na emeryturę w wieku 60 lat | 2000 zł | 2200 zł |

| Przejście na emeryturę w wieku 65 lat | 2000 zł | 2800 zł |

Jak planować przyszłość finansową po przejściu na emeryturę?

Po przejściu na emeryturę, warto skupić się na planowaniu przyszłości finansowej, która może być kluczowa dla zapewnienia sobie komfortu życiowego. Wiele osób zapomina, że emerytura to nie tylko czas odpoczynku, ale także moment, w którym należy przemyśleć długoterminowe inwestycje i oszczędności. Rozważenie możliwości inwestycji w fundusze emerytalne lub lokaty oszczędnościowe może przynieść dodatkowe korzyści finansowe, które pomogą w utrzymaniu stabilności budżetu domowego. Warto również zainwestować w edukację finansową, aby lepiej zrozumieć, jak zarządzać swoimi środkami w dłuższej perspektywie.

Innym istotnym aspektem jest monitorowanie wydatków i dostosowywanie ich do zmieniającej się sytuacji finansowej. Regularne przeglądanie budżetu oraz dostosowywanie go w zależności od potrzeb może pomóc uniknąć nieprzewidzianych trudności finansowych. Warto także rozważyć dodatkowe źródła dochodu, takie jak prace dorywcze czy hobby, które mogą przynieść dodatkowe fundusze. Dzięki tym działaniom, emerytura może stać się czasem nie tylko odpoczynku, ale także aktywnego zarządzania swoją przyszłością finansową.