Czy komornik może zająć emeryturę? To pytanie nurtuje wielu emerytów, którzy obawiają się o swoje finanse w obliczu długów. W Polsce przepisy prawa jasno określają zasady dotyczące zajęcia emerytur przez komorników. Choć część emerytury może być zajęta, istnieją też ważne zabezpieczenia, które chronią emerytów przed całkowitą utratą środków do życia.

W artykule przyjrzymy się, jakie kwoty mogą być zajęte przez komornika oraz jakie prawa przysługują emerytom. Dowiesz się również, jak chronione są dodatkowe emerytury, takie jak trzynasta i czternasta, oraz jakie kroki możesz podjąć, aby zabezpieczyć swoją emeryturę przed egzekucją. To istotne informacje, które pomogą Ci zrozumieć swoje prawa i możliwości w trudnych sytuacjach finansowych.

Najważniejsze informacje:

- Komornik może zająć maksymalnie 25% emerytury w przypadku długów niealimentacyjnych oraz do 60% w przypadku długów alimentacyjnych.

- Minimalna kwota wolna od zajęcia wynosi 1409,18 zł brutto.

- Trzynasta i czternasta emerytura są całkowicie chronione przed egzekucją komorniczą.

- Kwota wolna od zajęcia podlega corocznym waloryzacjom, ogłaszanym 1 marca każdego roku.

- Emeryci mają prawo do informacji o postępowaniu egzekucyjnym i mogą składać skargi na działania komornika.

Jak komornik może zająć emeryturę? Zrozumienie procedury

Komornik ma prawo zająć część emerytury, ale proces ten jest ściśle regulowany przez prawo. W Polsce przepisy jasno określają zasady dotyczące egzekucji świadczeń emerytalnych. Kluczowym elementem tego procesu jest to, że emeryt ma prawo do minimalnej kwoty wolnej od egzekucji, która zapewnia mu podstawowe środki do życia. W 2025 roku ta kwota wynosi 1409,18 zł brutto.

Procedura zajęcia emerytury przez komornika rozpoczyna się od złożenia wniosku przez wierzyciela. Po jego zatwierdzeniu, komornik podejmuje działania mające na celu zabezpieczenie długu. W zależności od rodzaju długu, komornik może zająć od 25% do 60% emerytury. Ważne jest, aby emeryt był świadomy swoich praw i mógł zareagować na działania komornika.

Rodzaje długów, które mogą prowadzić do zajęcia emerytury

Długi, które mogą prowadzić do zajęcia emerytury, dzielą się na dwie główne kategorie: długi alimentacyjne i długi niealimentacyjne. Długi alimentacyjne, takie jak zaległe płatności na rzecz dzieci, mogą skutkować zajęciem większej części emerytury, sięgającej nawet 60%. Z kolei długi niealimentacyjne, takie jak kredyty czy pożyczki, pozwalają na zajęcie maksymalnie 25% emerytury.

- Kredyty hipoteczne – długi związane z niewypłaconymi ratami kredytu na mieszkanie.

- Pożyczki gotówkowe – zadłużenie wynikające z niezapłaconych pożyczek osobistych.

- Alimenty na dzieci – zobowiązania finansowe wobec małoletnich dzieci, które mogą prowadzić do wyższych zajęć emerytalnych.

Jakie kwoty emerytury mogą być zajęte przez komornika?

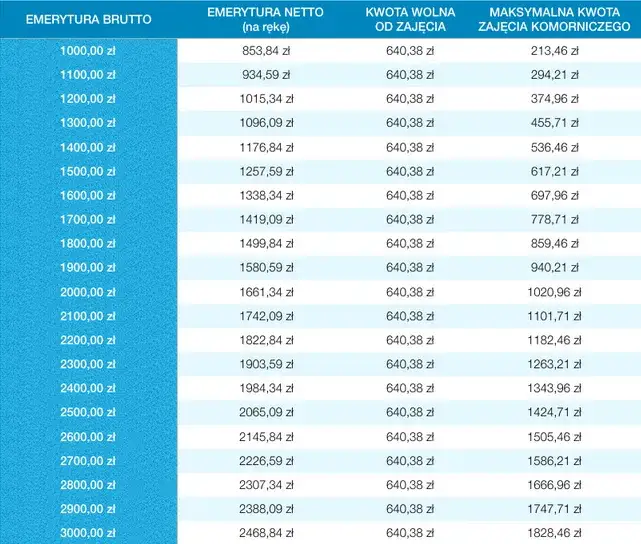

W Polsce, kwoty emerytury, które mogą być zajęte przez komornika, zależą od rodzaju długu oraz przepisów prawnych. W przypadku długów niealimentacyjnych, takich jak kredyty lub pożyczki, komornik ma prawo zająć do 25% emerytury. Na przykład, jeśli emerytura wynosi 3000 zł brutto, komornik może zająć maksymalnie 750 zł. To ważne, aby emeryci byli świadomi, jaką część ich dochodu mogą stracić w wyniku egzekucji.

Natomiast w przypadku długów alimentacyjnych, takich jak zaległe płatności na rzecz dzieci, komornik może zająć nawet 60% emerytury. Mimo to, emeryt ma prawo do minimalnej kwoty wolnej od zajęcia, która w 2025 roku wynosi 1409,18 zł brutto. Ta kwota zapewnia podstawowe środki do życia, co jest istotne dla ochrony emerytów przed całkowitym ubóstwem.

| Rodzaj długu | Maksymalne zajęcie | Kwota wolna od zajęcia |

| Długi niealimentacyjne | 25% | 1409,18 zł brutto |

| Długi alimentacyjne | 60% | 1409,18 zł brutto |

Minimalna kwota wolna od zajęcia – co musisz wiedzieć

Minimalna kwota wolna od zajęcia to kwota, która jest chroniona przed egzekucją i zapewnia emerytom podstawowe środki do życia. W 2025 roku ta kwota wynosi 1409,18 zł brutto. Oznacza to, że nawet w przypadku zajęcia emerytury przez komornika, emeryt musi mieć zapewnione minimum finansowe, które pozwoli mu na pokrycie podstawowych wydatków.

Kwota ta podlega corocznym waloryzacjom, co oznacza, że może się zmieniać w zależności od ogólnych warunków ekonomicznych oraz decyzji rządu. Waloryzacja jest ogłaszana 1 marca każdego roku, co daje emerytom pewność, że ich minimalne zabezpieczenie finansowe będzie dostosowywane do inflacji i wzrostu kosztów życia. Dzięki temu emeryci są lepiej chronieni przed skutkami egzekucji.

Jak chronione są 13. i 14. emerytura przed egzekucją?

Trzynasta i czternasta emerytura są całkowicie chronione przed egzekucją komorniczą. Oznacza to, że te dodatkowe świadczenia nie mogą być zajęte na żadne zobowiązania finansowe. Prawo jasno określa, że te emerytury mają na celu wsparcie emerytów w trudnych sytuacjach finansowych, dlatego są one wyłączone z egzekucji.Chronione są one również w kontekście długów alimentacyjnych i niealimentacyjnych, co zapewnia emerytom większe bezpieczeństwo finansowe. Dzięki tym regulacjom, osoby starsze mogą czuć się pewniej, wiedząc, że te dodatkowe środki będą zawsze dostępne dla nich, niezależnie od sytuacji zadłużenia. To istotny element systemu zabezpieczeń społecznych, który ma na celu ochronę najbardziej wrażliwych grup społecznych.

Jak reagować na działania komornika? Praktyczne porady

Gdy emeryt staje w obliczu działań komornika, ważne jest, aby wiedział, jak reagować. Pierwszym krokiem jest zrozumienie swoich praw oraz znajomość procedur, które mogą pomóc w ochronie jego interesów. Emeryci powinni być świadomi, że mają prawo do informacji o postępowaniu egzekucyjnym oraz mogą składać skargi na działania komornika, jeśli czują, że ich prawa są naruszane. Warto również rozważyć konsultację z prawnikiem, który pomoże w zrozumieniu sytuacji i podjęciu odpowiednich kroków.

W przypadku otrzymania zawiadomienia o zajęciu emerytury, emeryt powinien niezwłocznie zareagować. Ważne jest, aby nie ignorować korespondencji od komornika, ponieważ może to prowadzić do dalszych komplikacji. Emeryt powinien również zebrać wszelkie dokumenty dotyczące swojego zadłużenia oraz wysokości emerytury, aby móc skutecznie bronić swoich praw. Zrozumienie, jakie kroki można podjąć, jest kluczowe dla ochrony swoich finansów.

Możliwości złożenia skargi na działania komornika

Emeryci mają prawo złożyć skargę na działania komornika, jeśli uważają, że jego działania są niezgodne z prawem. Skargę można złożyć do sądu rejonowego, który nadzoruje działalność komorników. W skardze należy zawrzeć szczegóły dotyczące działań komornika oraz argumenty uzasadniające złożenie skargi. Ważne jest, aby dołączyć wszelkie dokumenty, które mogą potwierdzić zarzuty, takie jak korespondencja z komornikiem czy dowody na naruszenie praw.

Jakie kroki podjąć, aby zabezpieczyć swoją emeryturę?

Aby skutecznie zabezpieczyć swoją emeryturę przed zajęciem, emeryci powinni podjąć kilka kluczowych kroków. Po pierwsze, warto skonsultować się z prawnikiem specjalizującym się w prawie egzekucyjnym, który pomoże zrozumieć sytuację i doradzi, jak najlepiej postępować. Po drugie, emeryci mogą rozważyć negocjacje z wierzycielami, aby ustalić korzystne warunki spłaty długów, co może pomóc w uniknięciu egzekucji.

Kolejnym krokiem jest monitorowanie swoich finansów oraz regularne sprawdzanie, czy nie pojawiły się nowe zadłużenia. Warto również być na bieżąco z przepisami dotyczącymi ochrony emerytur, aby wiedzieć, jakie prawa przysługują w przypadku działań komornika. Świadomość swoich praw oraz aktywne działanie mogą znacząco zwiększyć szanse na ochronę emerytury przed zajęciem.

Jak planować przyszłość finansową, aby uniknąć egzekucji?

Planowanie finansowe to kluczowy element, który może pomóc emerytom uniknąć sytuacji, w której ich emerytura zostanie zajęta przez komornika. Warto rozważyć utworzenie funduszu awaryjnego, który zapewni dodatkowe środki w trudnych czasach, co może zminimalizować ryzyko popadnięcia w długi. Regularne odkładanie nawet niewielkich kwot na osobne konto oszczędnościowe może stworzyć poduszkę finansową, która pomoże w nagłych wypadkach, zamiast polegać na kredytach czy pożyczkach.

Dodatkowo, emeryci powinni zainwestować w edukację finansową, aby lepiej rozumieć zarządzanie swoimi finansami. Uczestnictwo w warsztatach lub kursach dotyczących budżetowania i inwestowania może dostarczyć cennych narzędzi do podejmowania świadomych decyzji finansowych. Dzięki temu emeryci będą mogli lepiej zarządzać swoimi wydatkami oraz unikać sytuacji, które mogą prowadzić do egzekucji ich emerytur.