13 emerytura, znana również jako Emerytura+, to dodatkowe roczne świadczenie pieniężne, które ma na celu wsparcie emerytów i rencistów w Polsce. Wprowadzone na mocy ustawy z 4 kwietnia 2019 roku, świadczenie to jest wypłacane corocznie i jego wysokość jest równa najniższej emeryturze obowiązującej w danym roku. Od 2020 roku, każdy emeryt, który spełnia określone warunki, może liczyć na dodatkowe wsparcie finansowe, które ma na celu poprawę jakości życia osób starszych.

Warto znać zasady funkcjonowania 13 emerytury, ponieważ dotyczy ona wielu seniorów w Polsce. W artykule omówimy, jakie są cele i funkcje tego świadczenia, kto może je otrzymać, a także jak przebiega proces wypłaty. Przedstawimy również kwestie podatkowe związane z 13 emeryturą oraz możliwe zmiany, które mogą wpłynąć na jej wysokość w przyszłości.

Kluczowe informacje:

- 13 emerytura to dodatkowe roczne świadczenie dla emerytów i rencistów w Polsce.

- Wysokość świadczenia jest równa najniższej emeryturze w danym roku.

- Świadczenie jest wypłacane automatycznie przez ZUS i inne instytucje.

- Nie wymaga składania dodatkowych wniosków, przyznawane jest z urzędu.

- Osoby muszą mieć prawo do emerytury lub renty na dzień 31 marca, aby otrzymać 13 emeryturę.

- Łączne dochody świadczeniobiorcy mogą wpłynąć na opodatkowanie 13 emerytury.

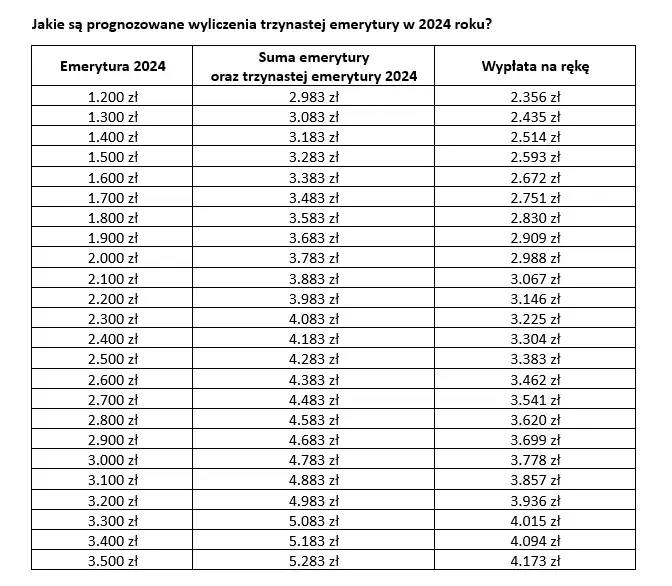

- W 2025 roku wysokość 13 emerytury wynosi 1 878,91 zł brutto.

Co to jest 13 emerytura i jakie ma znaczenie dla emerytów?

13 emerytura, znana również jako Emerytura+, to dodatkowe roczne świadczenie pieniężne, które zostało wprowadzone w Polsce w 2019 roku. Jest to istotny element systemu emerytalnego, który ma na celu wsparcie finansowe emerytów oraz rencistów. Wysokość tego świadczenia jest równa najniższej emeryturze obowiązującej w danym roku, co sprawia, że jest ono dostępne dla szerokiego grona seniorów. Od 2020 roku 13 emerytura jest wypłacana corocznie, co stanowi ważny zastrzyk finansowy dla wielu osób starszych.

Znaczenie 13 emerytury w kontekście polskiego systemu emerytalnego jest ogromne. Świadczenie to nie tylko zwiększa dochody emerytów, ale także przyczynia się do zmniejszenia ubóstwa wśród osób starszych. Dzięki temu dodatkowi, seniorzy mogą lepiej pokrywać codzienne wydatki, co wpływa na ich jakość życia. Warto zaznaczyć, że 13 emerytura jest przyznawana automatycznie, co ułatwia dostęp do tego wsparcia finansowego.

Jakie są główne cele i funkcje 13 emerytury w Polsce?

Głównym celem 13 emerytury jest zapewnienie dodatkowego wsparcia finansowego dla emerytów i rencistów, co ma kluczowe znaczenie w kontekście ich codziennego życia. Funkcja ta pozwala na zaspokojenie podstawowych potrzeb, takich jak zakup leków, opłaty za mieszkanie czy codzienne zakupy. Dzięki 13 emeryturze, seniorzy mają większą swobodę finansową, co pozytywnie wpływa na ich samopoczucie.

Oprócz wsparcia finansowego, 13 emerytura ma również na celu zmniejszenie nierówności społecznych wśród osób starszych. Wprowadzenie tego świadczenia przyczynia się do wyrównania szans życiowych emerytów, którzy często borykają się z niskimi dochodami. W rezultacie, 13 emerytura nie tylko wspiera jednostki, ale także wpływa na poprawę sytuacji społecznej całej grupy seniorów w Polsce.

Kto może otrzymać 13 emeryturę i jakie są wymagania?

Aby móc otrzymać 13 emeryturę, należy spełnić określone warunki. Przede wszystkim, osoba ubiegająca się o to świadczenie musi mieć prawo do emerytury lub renty na dzień 31 marca danego roku. Oznacza to, że musi być już emerytem lub rencistą, co jest kluczowe dla przyznania tego dodatkowego wsparcia finansowego. Wiek nie jest bezpośrednim czynnikiem decydującym, jednak osoby starsze, które osiągnęły wiek emerytalny, są głównymi beneficjentami tego świadczenia.Warto również zaznaczyć, że 13 emerytura jest przyznawana automatycznie, co oznacza, że nie trzeba składać dodatkowych wniosków. Świadczenie to jest wypłacane przez Zakład Ubezpieczeń Społecznych (ZUS) oraz inne instytucje, takie jak Zakład Emerytalno-Rentowy MSWiA czy KRUS. Ważne jest, aby osoby uprawnione były świadome, że 13 emerytura jest dostępna dla wszystkich, którzy spełniają wymogi, niezależnie od wysokości ich dochodów.

Czytaj więcej: Jak wypełnić wniosek o emeryturę pomostową - uniknij najczęstszych błędów

Jak przebiega proces wypłaty 13 emerytury dla uprawnionych?

Proces wypłaty 13 emerytury jest prosty i zautomatyzowany. Świadczenie to jest przyznawane emerytom i rencistom, którzy spełniają określone warunki, a jego wypłata odbywa się automatycznie przez Zakład Ubezpieczeń Społecznych (ZUS) oraz inne instytucje. Wypłata 13 emerytury odbywa się zazwyczaj w kwietniu, równocześnie z regularnym przelewem emerytury lub renty. Osoby uprawnione nie muszą składać żadnych dodatkowych wniosków, co ułatwia cały proces.Warto jednak pamiętać, że 13 emerytura jest wypłacana tylko raz w roku, co oznacza, że seniorzy powinni planować swoje wydatki z uwzględnieniem tego jednorazowego wsparcia. Dzięki automatyzacji procesu, seniorzy mogą mieć pewność, że otrzymają swoje świadczenie na czas, co jest szczególnie istotne w trudnych sytuacjach finansowych.

Kiedy i w jaki sposób wypłacana jest 13 emerytura?

13 emerytura jest wypłacana raz w roku, zazwyczaj w miesiącu kwietniu. Metody wypłaty są zróżnicowane, co pozwala na dostosowanie ich do potrzeb seniorów. Wypłata może odbywać się za pośrednictwem przelewu bankowego, co jest najwygodniejszą formą dla wielu emerytów. Alternatywnie, możliwa jest również wypłata w formie gotówki, na przykład w placówkach pocztowych.

| Metoda wypłaty | Opis |

| Przelew bankowy | Bezpośredni przelew na konto bankowe emeryta. |

| Wypłata gotówkowa | Możliwość odbioru w placówkach pocztowych lub bankach. |

Jakie są konsekwencje podatkowe związane z 13 emeryturą?

Otrzymując 13 emeryturę, warto być świadomym jej konsekwencji podatkowych. Świadczenie to jest traktowane jako dochód, co oznacza, że może podlegać opodatkowaniu. W przypadku, gdy łączne dochody świadczeniobiorcy, w tym 13 emerytura, przekraczają 30 000 zł rocznie, nadwyżka ponad tę kwotę podlega opodatkowaniu według stawki 12%. To ważny aspekt, który powinien być brany pod uwagę przez osoby otrzymujące to wsparcie finansowe.

Dodatkowo, z kwoty 13 emerytury potrącana jest 9% składka na ubezpieczenie zdrowotne. Oznacza to, że rzeczywista kwota, którą emeryt otrzymuje na rękę, jest nieco niższa niż wartość brutto świadczenia. Warto również zauważyć, że wysokość 13 emerytury jest taka sama dla wszystkich uprawnionych, niezależnie od ich dochodów, co sprawia, że jest to świadczenie równe dla wszystkich seniorów.

Jakie zmiany mogą wpłynąć na wysokość 13 emerytury w przyszłości?

W przyszłości wysokość 13 emerytury może być kształtowana przez różne czynniki, w tym zmiany legislacyjne, ekonomiczne oraz demograficzne. Na przykład, zmiany w przepisach dotyczących systemu emerytalnego mogą wpłynąć na to, jak obliczana jest wysokość tego świadczenia. Wzrost kosztów życia oraz inflacja mogą również prowadzić do konieczności dostosowania wysokości 13 emerytury, aby zapewnić jej realną wartość dla seniorów. Ponadto, zmiany w strukturze demograficznej społeczeństwa, takie jak starzejące się społeczeństwo, mogą wpływać na decyzje rządowe dotyczące finansowania i przyznawania tego rodzaju wsparcia.- Wprowadzenie nowych regulacji prawnych dotyczących emerytur.

- Zmiany w polityce fiskalnej, które mogą wpłynąć na budżet państwa.

- Wzrost kosztów życia, który może wymusić podwyżki świadczeń emerytalnych.

Jak planować wydatki związane z 13 emeryturą i innymi dochodami?

Planowanie wydatków związanych z 13 emeryturą oraz innymi źródłami dochodu jest kluczowe dla zapewnienia stabilności finansowej w okresie emerytalnym. Osoby, które otrzymują 13 emeryturę, powinny rozważyć stworzenie budżetu, który uwzględnia wszystkie miesięczne wydatki, takie jak opłaty za mieszkanie, leki czy codzienne zakupy. Warto również wziąć pod uwagę, że 13 emerytura jest jednorazowym świadczeniem, dlatego dobrze jest zaplanować, jak najlepiej wykorzystać te środki, aby pokryć nieprzewidziane wydatki lub zainwestować w zdrowie, na przykład na dodatkowe leczenie.

Dodatkowo, seniorzy powinni być świadomi możliwości inwestycyjnych, które mogą pomóc w pomnażaniu ich oszczędności. Rozważenie takich opcji, jak lokaty bankowe, fundusze inwestycyjne czy konta oszczędnościowe, może przynieść dodatkowe korzyści. Warto również monitorować zmiany na rynku oraz nowe regulacje prawne, które mogą wpłynąć na system emerytalny, aby dostosować swoje plany finansowe do zmieniającej się rzeczywistości.